Perd-t-on tout sens moral et éthique quand on devient riche ? Ou devient-on riche par ce que justement on n’a aucune de ces valeurs humaines ?

A défaut d’avoir une réponse, je me contenterai de m’indigner.

Car ce que révèlent les “Panama Papers” , publiés dans les journaux du monde entier ce lundi 4 avril 2016, nous montrent encore une fois le cynisme des gens fortunés, qu’ils soient hommes de pouvoir, dirigeants d’entreprise, sportifs ou artistes.

Certes tous les riches ne sont pas à prendre en défaut.

Peut-être.

Car même si le scandale repose sur le chiffre énorme de 11,5 millions de documents pour plus de 214 000 sociétés offshore, il ne concerne… qu’un seul cabinet d’avocats !

Alors, que faire ?

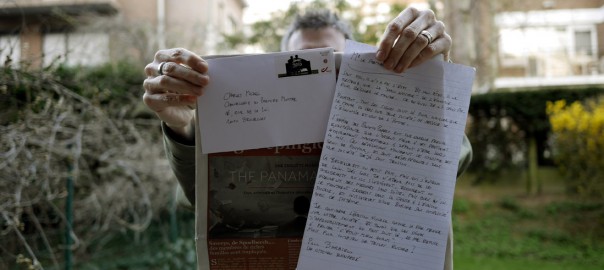

Écrire à Charles, pardi !

Mobilou à la manifestation de Tout Autre Chose

Envoyons un journal à Charles Michel

Pour montrer son indignation, exprimer sa rage ou évacuer ses idées noires, le mouvement Tout Autre Chose propose d’envoyer une lettre à Charles Michel, contenant un article de journal parlant des Panama Papers, éventuellement accompagné d’une lettre.

Les sceptiques diront que ça ne sert à rien, tout sera lu par un sous-fifre, voir jeté à la poubelle (la jaune j’espère !). Et qu’il serait préférable de descendre dans la rue, comme c’est déjà le cas en Islande.

Moi je dis : à chacun sa façon de protester, et écrire à Charles, ça me va bien !

J’ai donc acheté Le Soir de ce mercredi, et après sa lecture, qui n’a pas amélioré mon humeur, bien au contraire (mention spéciale pour les entourloupes de la société “durable” Durabilis), je soigne ma prose pour le premier homme du pays.

Une lettre écrite à la main, dans une enveloppe avec un timbre. Non, ce n’est pas une lettre d’amour !

Ma lettre à Charles

Mr le premier ministre ;

Sans fisc, il n’y a pas d’État. Et sans État, il ne restera que la “main invisible” de l’économie pour réguler le monde. Ce en quoi je ne crois pas.

Pourtant, tous les signes sont là pour indiquer que le monde va vers une telle société, au service de l’économie et non à celui de l’Homme.

L’affaire des Panama Papers est une nouvelle preuve exaspérante que l’argent mène à des pratiques éthiquement inacceptables à défaut d’être hors la lois. Ces révélations montrent le cynisme des gens de pouvoir, et sont désespérantes dans une société déjà sous tension.

La Belgique est un petit pays, mais qui s’entend de loin. Dès lors je n’attends plus de ses dirigeants qu’ils s’indignent, discourent et prennent des mesures sans suite. Mais bien qu’ils se montrent leaders dans la chasse à l’évasion fiscale, et initiateurs d’une Europe sans complicité avec ce système.

Je considère l’évasion fiscale comme la pire menace sur notre société. Et tandis que les signes d’appauvrissement du pays sont là, je me refuse à penser “c’était mieux avant”. Mais pour combien de temps encore ?…

Nos ancêtres avaient peur que le ciel leur tombe sur la tête. Aujourd’hui, c’est la dette qui nous fait peur. Et pourtant, on peut marcher dessus : “Vous allez enfin tout comprendre” , nous promet ce livre.

Dédramatisons

“Nous aussi, la dette, on avait l’impression de ne rien y comprendre avant d’écrire ce livre. Il ne fallait pas compter sur les experts en expertises pour nous éclairer.”

Christophe Alévêque est comédien, humoriste, et Vincent Glenn est réalisateur de documentaires sur des sujets de société : aucun n’a vraiment le profil pour nous expliquer la dette. Et pourtant : “Nous avons donc décidé d’arrêter définitivement d’être cons et de devenir économistes” .

Ça promet ! Pour un ouvrage rigoureux et objectif sur l’argent et la dette, il faudra aller voir ailleurs. Pour le plaisir de lire, rigoler un peu et beaucoup sourire – et en apprendre un peu plus sur cette foutue dette, quand même – c’est le livre idéal. Mais on ne prendra pas tout ce qui est écrit… pour argent comptant !

En 16 petits chapitres (“Sommes-nous en crise ?”, “Mais qu’est-ce qu’une dette ?”, “À qui doit-on cet argent ?”, “Qu’est-ce qu’on va laisser à enfants ?”, etc.), nos deux compères nous rendent moins ignorants, mais aussi moins effrayés par cette dette colossale, qui n’est pas le signe d’une mauvaise santé économique.

Car quel est le pays le plus endetté au monde ? Les États-Unis. Et quel est le pays le plus puissant au monde ? Les États-Unis !

Quel est le pays le plus endetté au monde, déjà ?

Arrêtons d’effrayer les bébés

“Tous les États sont toujours endettés en permanence parce qu’ils empruntent pour investir dans la santé, l’éducation, la recherche, dans des produits qui vont produire de la richesse.” (p. 30)

La dette fait peur car elle est énorme. Mais relativisons. “La France, avec toutes ses activités, génère 2.000 milliards d’euros de valeurs économiques par an. C’est pratiquement le montant de sa dette.” (p. 59) Ramené à notre personne, c’est comme si nous gagnions 2.000 euros par mois, et que nous étions endettés de 24.000 euros, soit notre salaire annuel. Et l’État a un avantage supplémentaire sur nous : il est immortel !

Alors, quand on dit que chaque enfant naît avec une dette de 30.000 euros, c’est ignorer qu’il hérite des avoirs de l’État : des hôpitaux, des écoles, des piscines, des routes, des châteaux, Brigitte Bardot et Mireille Mathieu. Cela fait 429.000 euros par ménage français, pour un patrimoine évalué à 11.939 milliards d’euros. “À côté, notre dette souveraine ressemble plus à un minou qu’à un gros loup.” (p. 79)

Et c’est sans compter le patrimoine des entreprises, soit 1.600 milliards pour les sociétés non financières et 700 milliards pour les sociétés financières.

“Le bébé français nait riche endetté, mais sept fois plus riche qu’endetté. Et comme on ne prête qu’aux riches…” (p. 81)

Mais hélas tout n’est pas rose…

Annuler tout

“S’il n’y avait que la dette tout court, chers contribuables, nous n’aurions pas écrit ce livre.” (p. 83)

Car chaque année la France doit rembourser quelque 50 milliards d’euros (chiffre de 2014). Ce qui représente les deux tiers de l’impôt sur le revenu. “On sait maintenant où passent nos impôts : dans la tirelire de nos heureux créanciers.”

Et il n’est pas question d’arrêter de payer : car alors, on ne nous prêterait plus !

Mais il peut y avoir une porte de sortie : quand la dette devient trop lourde. Ou qu’elle est illégitime : le débiteur a mal été informé, ou l’emprunt n’a pas bénéficié au service de la population. On a ainsi déjà assisté à l’annulation totale ou partielle d’une dette pour l’Allemagne (1953), la Pologne (1991), l’Irak (2003), l’Équateur (2008), l’Islande (2011) et l’Irlande (2013).

Jouer à cache cash

Mais au fait, à qui doit-on cet argent ? “Étonnamment, c’est une question qui n’est pas très médiatique. […] Nous devons… aux banques et euh…” (p. 89)

Nous avons emprunté, mais on ne sait pas à qui. Pourquoi ? “Parce qu’on n’a pas le droit de savoir. L’identification nominative des détenteurs de créances sur l’État français est interdite. Elle est bien bonne, celle-là !” (p. 91)

Mais imaginons que nous arrêtions de payer nos dettes : qui arriverait en premier au bureau des réclamations ? Eux : les banques, les assurances et les fonds spéculatifs. Agissant pour deux tiers de créanciers non résidents, au travers des paradis fiscaux, ces institutions jouent à “cache cash”.

Rassuré par le médiocre

Si vous n’avez jamais rien lu sur l’économie, et qu’en apprendre un peu en vous amusant vous tente, lisez ce livre. Car parler de la dette, c’est aussi évoquer tout ce qui tourne autour. Et nos deux auteurs prennent beaucoup de malin plaisir à nous expliquer notre monde économique.

Je ne résiste pas à vous faire partager quelques phrases, juste pour le plaisir :

“La masse monétaire est aussi fiable qu’une pilule du lendemain prise la veille.” (p. 47)

“Vous aussi faites l’expérience chez vous : prenez une Bible et remplacez Dieu par Marché. Vous verrez, ça marche.” (p. 156)

“La BCE est devenue tellement indépendante qu’elle n’a de compte à rendre à personne, enfin… pas à nous en tout cas.” (p. 111)

“Imaginez Gérard, qui décide tout à coup de faire une BA : il veut augmenter le PIB de son quartier. Il lui suffit de crever les pneus de toutes les voitures de votre rue ; […] assurances, dépenses de garagiste, frais d’hôpital s’il se fait choper. Bref, un geste débile peut doper l’économie […]” (p. 74)

Et voici un dernier extrait, en guise de conclusion :

“En fait, rumeurs et prévisions économiques procèdent sur le même mode. En s’attendant au pire, on est rassuré par le médiocre […]” (p. 160)

“On marche sur la dette”, Christophe Alévêque et Vincent Glenn, 175 pages, Éditions de la Martinière

Que peut-on faire avec 20 euros ? Acheter le dernier Musso, se payer un moules-frites sans le verre de vin blanc, s’offrir une demi chaussure ou… prêter cet argent à des gens qui en ont bien besoin.

Pour une poignée de dollars

20 euros, en réalité 25 dollars, c’est la somme minimum que Kiva vous propose de mettre sur la table pour devenir un acteur du microcrédit. Cette ONG californienne, créée en 2005, a eu la bonne idée suivante : permettre aux internautes du monde entier de prêter leur argent à des gens démunis, répartis dans 77 pays.

Le système est simple :

Vous vous inscrivez sur Kiva.

Vous alimentez un compte par transfert PayPal (qui ne prend pas de commission).

Vous choisissez la ou les personnes (les “borrowers”) à qui vous prêtez votre argent.

Ces personnes vous remboursent mensuellement suivant leurs moyens (l’argent revient sur votre compte Kiva).

Quand vous avez regagné un peu de fonds, vous recommencez le point 3…

Comment fonctionne Kiva ? (en anglais)

Une autre richesse

Comprenez bien, ceci n’est pas un investissement : il n’y a pas de taux d’intérêt sur le remboursement. Qui plus est, votre argent a une tendance à fondre, car Kiva vous propose de verser un petit pourcentage sur chaque prêt, pour les frais de fonctionnement de l’organisation.

Il y a en plus un petit risque de non-remboursement, le taux de remboursement étant de 98,87 %. En fait, les prêts passent par une agence locale de microcrédit : elle est détaillée dans la fiche de projet de chaque emprunteur.

Bref, il s’agit d’un geste philanthropique, qui donne beaucoup d’utilité à notre argent. Et ne croyez pas que ce système n’intéresse que quelques idéalistes : nous sommes 1.210.249 à être dans Kiva ! Les sommes en jeu atteignent presque 600 millions de dollars, ce qui a permis à l’organisation de faire plus de 700.000 prêts.

Voyons maintenant qui sont les emprunteurs.

Salvarby, Jimy Jesus, Moudi et Sinan ont besoin de votre argent

Quand vous arrivez sur le site de Kiva, vous êtes accueilli par une mosaïque de photos : des gens en attente d’un prêt. Mais ce n’est que le sommet de l’iceberg : ils sont plus de 3.000 personnes (dont les deux tiers sont des femmes) à proposer un projet demandant un prêt de 125 à 10.000 dollars (la moyenne étant de $ 418.32).

Il ne vous reste plus qu’à choisir à qui vous voulez prêter par tranche de $ 25, et le site vous propose de multiples moyens de trouver vos coups de cœur : la liste des projets se trie et se filtre sur de multiples critères, comme le domaine d’activité (agriculture, construction, éducation…), des attributs (Faire Trade, zones de conflit, jeunesse…), le pays, homme ou femme, etc.

Alors, entre Salvarby du Tadjikistan qui a besoin de vêtements d’enfant pour son magasin, Jimy Jesus du Pérou qui doit construire une clôture, Moudi du Zimbabwe qui aimerait acheter des poules, et Sinan du Cambodge qui veut une motocyclette pour faire taxi, les besoins sont multiples et variés.

Et parfois peuvent heurter nos principes.

Des smartphones pour les enfants

Car nos choix sont dictés par nos valeurs, sans doute en décalage avec la réalité du terrain.

Par exemple, je ne prête pas à des agriculteurs empruntant pour des fertilisants et insecticides : c’est à l’encontre d’une certaine agriculture que je défends. Mais est-ce juste ? Ma fois, il faut bien que je trouve des critères de sélection.

Mais que penser de Mohammed du Yemen qui veut acheter deux mobiles Galaxy à ses enfants, ou Tsetsegmaa de Mongolie qui recherche $ 1.100 pour une télévision LCD ? À force de voir des demandes de prêts pour des choses essentielles, on a du mal à accepter de tels projets. Mais il y a matière à débattre : on est bien mal loti pour prétendre qu’un crédit ne pourrait pas servir à de tels achats.

Et puis, l’essentiel n’est-il pas que notre argent serve à améliorer la vie des gens ?